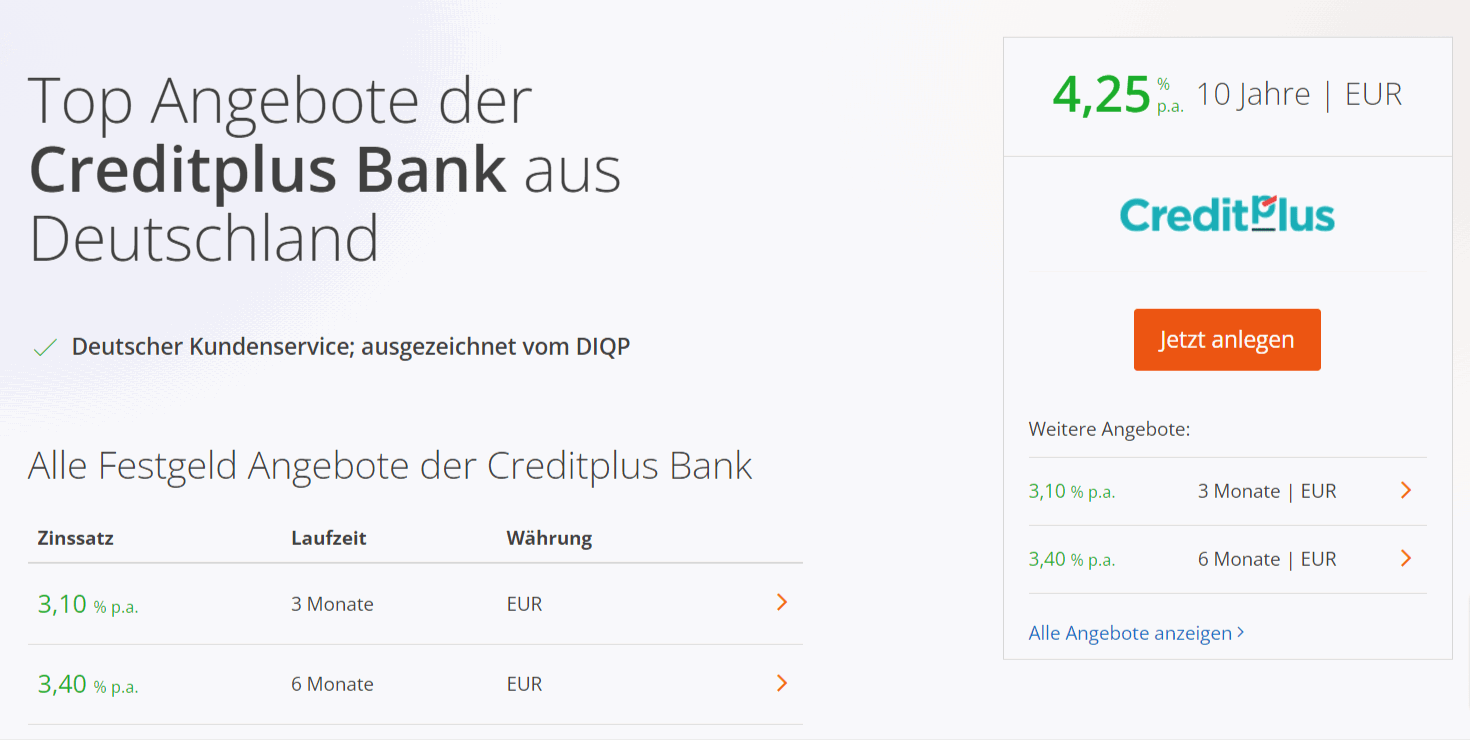

Über WeltSparen könnt ihr aktuell bei der deutschen Creditplus Bank könnt ihr jetzt bis zu 4,25 % Zinsen p. A. auf Festgeld erhalten. Die Mindesteinlage liegt bei 1.000 € und die Maximaleinlage bei 100.000 €. Damit ihr 4,25% Zinsen per Anno bekommt, muss die Laufzeit bei 10 Jahren liegen.

Creditplus Bank Festgeld

Konditionen

Folgende Konditionen bietet das Festgeldkonto der Creditplus Bank an:

|

Laufzeit von 3 Monaten |

3,10 % jährliche Zinsen |

|

Laufzeit von 6 Monaten |

3,40 % jährliche Zinsen |

|

Laufzeit von 9 Monaten |

3,45 % jährliche Zinsen |

|

Laufzeit von 1 Jahr |

4,00 % jährliche Zinsen |

|

Laufzeit von 1,5 Jahre |

4,00 % jährliche Zinsen |

|

Laufzeit von 2 Jahre |

4,00 % jährliche Zinsen |

|

Laufzeit von 3 Jahre |

4,00 % jährliche Zinsen |

|

Laufzeit von 4 Jahre |

4,00 % jährliche Zinsen |

|

Laufzeit von 5 Jahre |

4,00 % jährliche Zinsen |

|

Laufzeit von 6 Jahre |

4,00 % jährliche Zinsen |

|

Laufzeit von 7 Jahre |

4,00 % jährliche Zinsen |

|

Laufzeit von 10 Jahre |

4,25 % jährliche Zinsen |

Tagesgeld versus Festgeld: Ein Einblick in die Unterschiede

Tagesgeld und Festgeld sind zwei Arten von Sparoptionen, die von Banken und anderen Finanzinstitutionen angeboten werden. Die zentralen Unterschiede zwischen ihnen zeigen sich in der Verfügbarkeit des Kapitals und der Methode der Zinsberechnung.

- Tagesgeld: Ein Tagesgeldkonto bietet euch die Flexibilität, jederzeit auf eure Gelder zuzugreifen, was heißt, dass ihr sie nach Wunsch abheben könnt. Die Zinsen beim Tagesgeld sind anpassungsfähig und reagieren auf die aktuellen Marktverhältnisse. Sie tendieren dazu, niedriger zu sein als die Zinsen beim Festgeld, da die Bank die Gelder nicht für einen festgelegten Zeitraum bindet und deshalb weniger Zinsen gewähren kann.

- Festgeld: Ein Festgeldkonto verlangt von euch, eure Gelder für eine festgelegte Laufzeit, wie zum Beispiel 1, 2 oder 5 Jahre, festzulegen. Während dieser Laufzeit ist euer Kapital nicht abrufbar, es sei denn, ihr seid bereit, eine Strafgebühr für die vorzeitige Abhebung zu entrichten. Da die Bank die Gelder für eine festgelegte Laufzeit behält, sind die Zinsen beim Festgeld üblicherweise höher als beim Tagesgeld. Der Zinssatz bleibt über die gesamte Laufzeit des Festgeldkontos gleich, unabhängig von den Marktbedingungen.

Beide Kontomodelle sind in vielen Ländern durch Einlagensicherungssysteme geschützt, was sie zu relativ sicheren Anlagealternativen macht. Die Entscheidung zwischen Tagesgeld und Festgeld hängt davon ab, wie schnell ihr auf eure Gelder zugreifen möchtet und ob ihr bereit seid, sie für eine längere Laufzeit anzulegen, um höhere Zinsen zu erhalten.

Über die Creditplus Bank

Die Creditplus Bank hat ihre Wurzeln im Jahr 1960 in Stuttgart und ist eine vollständige Tochtergesellschaft der CA Consumer Finance. Durch diese Verbindung ist die Creditplus Bank ein Teil der Bankengruppe Crédit Agricole, die sich zu den größten Bankenkonglomeraten global zählen darf. Als Mitglied dieser Gemeinschaft folgt die Creditplus Bank den genossenschaftlichen Leitprinzipien und stützt sich auf Kernwerte wie Solidarität, Demokratie und Gegenseitigkeit. In ihrem täglichen Betrieb richtet die Bank ihr Hauptaugenmerk auf Verbraucherkredite und bietet eine breite Palette von Vertriebskanälen an. Gerade in diesem Bereich hebt sich die Creditplus Bank in Deutschland deutlich von anderen ab.

Gesetzliche Einlagensicherung

Einlagen nebst den akkumulierten Zinsen sind bis zu einem Betrag von 100.000 EUR pro Kunde und Bank durch die gesetzliche Einlagensicherung des jeweiligen Landes, in dem die Bank ansässig ist, geschützt. In Deutschland obliegt die Entschädigungseinrichtung deutscher Banken GmbH (EdB) der Verantwortung für die gesetzliche Einlagensicherung. Es ist wichtig hervorzuheben, dass dieser Schutz sich auf die Gesamtheit der Einlagen eines Kunden bei einer Bank erstreckt. Das wird insbesondere dann bedeutsam, wenn ein Kunde nicht nur die über WeltSparen vermittelten Einlagen bei einer bestimmten Bank hat, sondern auch zusätzliche Einlagen bei derselben Bank getätigt hat.